文:天风宏观宋雪涛/联(lián)系人孙永(yǒng)乐

4月居民新增(zēng)存(cún)款-1.2万亿,同比多(duō)减4968亿元,这是居民存款(kuǎn)在连续13个月(yuè)同比多增后,首次回落(luò)。

在(zài)过去一年(nián)多时间里,居民部门积攒(zǎn)了一大笔(bǐ)超额储蓄。今年(nián)这笔超额储蓄能否顺利释(shì)放对(duì)判断经济和资本市场走势至(zhì)关(guān)重要(yào)。这里(lǐ)我们尝(cháng)试回(huí)答(dá)两(liǎng)个(gè)问题。一(yī)是(shì)4月居(jū)民存款同比多(duō)减是不是超额储蓄(xù)释放的开始?二是这一趋势能否延续?

对(duì)上述问题(tí)的(de)回(huí)答(dá)取决(jué)于存款会(huì)受到哪些因素的影响。一般影响(xiǎng)居民存款(kuǎn)的主要有这么几种行为(wèi):可支配收入、消费支出、金(jīn)融(róng)资产(chǎn)相关收支(zhī)和(hé)房地(dì)产相关收支。

收入(rù)增长、消费减少(shǎo)、金融资产赎回、购房减少会推动存款增加;反之,收(shōu)入减少、消费增(zēng)加(jiā)、认购金融资产、购房增加、提前(qián)还贷(dài)等则会带动存款(kuǎn)回落。

2022年居民存款同(tóng)比多(duō)增(zēng)7.9万亿是(shì)居民少消费、少投资、少购房(fáng)的结果(guǒ)(详见《超额储(chǔ)蓄(xù)能(néng)否转化(huà)成超(chāo)额消费》,2022.12.31)。此时虽然居民收入增(zēng)速放(fàng)缓(huǎn)并(bìng)提前还贷,但因为投资、购房等下滑(huá)幅度更(gèng)大,所以存款同(tóng)比大幅多增。

2023年一季度居民存款(kuǎn)同(tóng)比(bǐ)多(duō)增2.1万(wàn)亿则是收入修(xiū)复和理财存款化的(de)结(jié)果。

一(yī)季度居(jū)民人均可支配收入(rù)同(tóng)比增(zēng)长525元,理财存续规模相比(bǐ)于2022年末下滑2.6万(wàn)亿至24.2万亿。另外,受银行办理(lǐ)速度放缓等因素影响,RMBS(个人(rén)住房抵押贷款(kuǎn)支持证券)条件早(zǎo)偿率指(zhǐ)数 2 相比(bǐ)于2022年有所回落,即居民提前还款对存款的拖累相(xiāng)比于去年末(mò)略有(yǒu)放缓。

但是(shì),随(suí)着居民消费和(hé)购房(fáng)行(xíng)为修复,其对存(cún)款的支(zhī)撑力度减(jiǎn)弱,一季度人均消费支(zhī)出同比增加345元(低于收(shōu)入涨幅)、购房支出同(tóng)比多增1575亿(yì)元。但因为支撑(chēng)因素的规模更大,所以存款(kuǎn)继续回(huí)升。

4月和一季度(dù)最核心的不同在(zài)于理财市场的变化。4月居(jū)民存款下滑可(kě)能的原因一是居民(mín)存(cún)款(kuǎn)理财化;二(èr)是提前还贷规模(mó)增(zēng)加。因为(wèi)居民收(shōu)入和消费数据不足(zú),暂时无(warctan0等于多少派,arctan0等于多少兀怎么算ú)法判断消(xiāo)费(fèi)和(hé)收(shōu)入在4月(yuè)对存款(kuǎn)的(de)影(yǐng)响(xiǎng)。

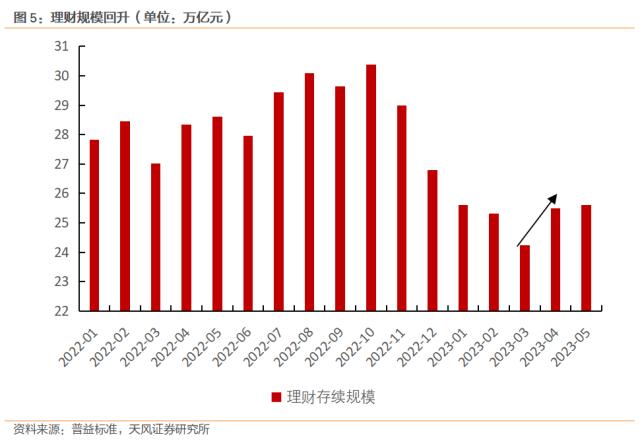

存款回流理财是4月存款(kuǎn)回(huí)落的核(hé)心原因,4月(yuè)理财存量规(guī)模环比(bǐ)增加1.26万亿至(zhì)25.5万亿,结束(shù)了(le)自去年10月以来的下行(xíng)趋势(shì),重回扩张区间。

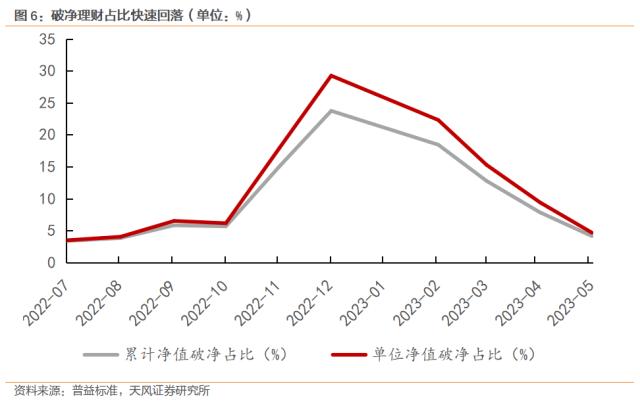

居(jū)民增配理财(cái)等资(zī)产是理财风险降低、收益回(huí)升和(hé)存款利率下滑共同作用的结(jié)果。受(shòu)益于债券市场走强,今年理(lǐ)财(cái)市场表现逐步(bù)好(hǎo)转(zhuǎn),理财产品单位arctan0等于多少派,arctan0等于多少兀怎么算破净率从2022年12月(yuè)峰值的29.2%持续下滑(huá)至(zhì)2023年(nián)5月12日的(de)4.7%,叠(dié)加这一时期(qī)下滑的存款利率,存款对居民的吸(xī)引力逐渐减(jiǎn)弱,而理(lǐ)财对居民的吸引力则不(arctan0等于多少派,arctan0等于多少兀怎么算bù)断增强。

从5月理财规模上看,随着破净率进一(yī)步回落,居(jū)民还在继(jì)续增(zēng)配(pèi)理财(cái)产品,存(cún)款理(lǐ)财化趋势有望延续(xù)。

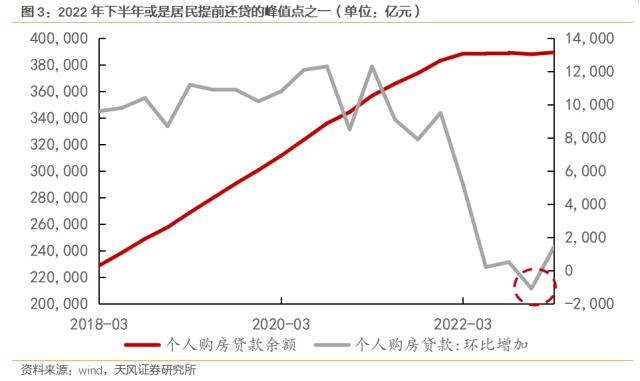

提前还贷规模扩大(dà)是存(cún)款下滑的又一个原(yuán)因。4月早偿率(lǜ)月均值相比于2月(yuè)低点上行(xíng)4.3个百分点,相比(bǐ)于(yú)3月上行(xíng)1.9个百分点。

居(jū)民加(jiā)大(dà)提前还贷(dài)力度一是因为首套房利率(lǜ)还(hái)在下(xià)降,居民提前(qián)还贷以降(jiàng)低成本(běn),4月沈阳、马(mǎ)鞍山(shān)等多地继(jì)续降低(dī)首套房利率,贝壳(ké)研究院(yuàn)数据显(xiǎn)示百城(chéng)首(shǒu)套主流房贷利率(lǜ)平均为(wèi)4.01%,环比3月继(jì)续(xù)回落1个BP。二(èr)是政策放松后,1、2月份部分(fēn)积压(yā)的还(hái)贷业务在3、4月(yuè)份办理,这会推(tuī)动提前还贷规模走高(gāo)。

总的来说,随着(zhe)理财市场好转,此前因居民少消(xiāo)费、少(shǎo)投资、少买房等积攒下(xià)来的超额储蓄(xù)已经开始部分回(huí)流理财市(shì)场了,且5月初(chū)这一趋势还在(zài)延续。

往后来看,理财市场(chǎng)和提(tí)前还贷在(zài)后续几个月里或继续成为超额存款的主要流向。

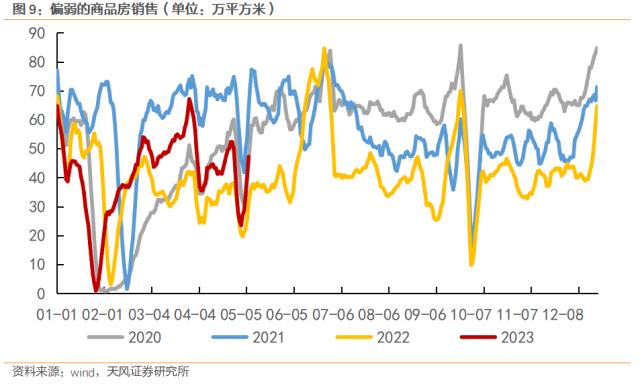

五一(yī)旅游(yóu)人均消费水平未(wèi)见明显改(gǎi)善或部分表明(míng)当(dāng)下居(jū)民消(xiāo)费意(yì)愿依(yī)旧偏(piān)弱,考虑(lǜ)到(dào)超额储蓄的持有分化且(qiě)并非主要来(lái)自消费,后续(xù)超额(é)储蓄对(duì)消费的支(zhī)撑力度(dù)依旧偏弱(ruò)。(详见(jiàn)《超(chāo)额储蓄能(néng)否转化成超额消费(fèi)》,2022.12.31)。同时,随(suí)着前期(qī)积(jī)压的购房(fáng)需求逐渐(jiàn)释放(fàng),房地(dì)产销售目前已(yǐ)经有(yǒu)走弱迹象,地产短期或不会成为超(chāo)储的主要(yào)流向。但是(shì)因为按揭(jiē)利(lì)率存在明显利差,居民提(tí)前(qián)还贷(dài)行为或将延续。从这(zhè)个角度来看,主要(yào)因为少(shǎo)买房、少投资而积攒(zǎn)下(xià)来的(de)储蓄,在理财市场环境好转和存款利率下滑(huá)的(de)背景下或将继(jì)续回流到理财市场(chǎng)。

1 存款同比增(zēng)速(sù)使用金融机构住户存(cún)款余额+4月新增(zēng)来进行估算

2早偿率(lǜ)是指(zhǐ)在个人住房抵押贷款中债务人提前偿付的金额在资产池未偿本金余额的占比

风险提示

地产销售变动超(chāo)预期,超额(é)储(chǔ)蓄(xù)释(shì)放弱于(yú)预期,理财市(shì)场(chǎng)波动(dòng)加大

未经允许不得转载:连云港装饰公司,豪泽装饰 arctan0等于多少派,arctan0等于多少兀怎么算

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了